Compléter sa retraite sans vendre sa maison : toutes les solutions possibles en 2026

Aujourd’hui en France, près de 70 % des retraités sont propriétaires de leur logement. Pourtant, beaucoup disposent de peu de liquidités pour faire face à l’augmentation du coût de la vie.

Il existe heureusement plusieurs solutions pour compléter sa retraite sans vendre sa maison ni déménager. Certaines aides sont encore méconnues. D’autres leviers permettent simplement d’optimiser ses dépenses. Enfin, dans certains cas, des solutions patrimoniales peuvent permettre de mobiliser une partie de la valeur de son logement tout en restant chez soi.

Voici un guide clair pour faire le point sur les solutions disponibles.

Pourquoi de nombreux retraités cherchent à augmenter leurs revenus sans déménager

Comprendre l'impact de l'inflation 2026 sur les pensions

L'inflation de 2026 frappe durement les retraités français. Les prix alimentaires augmentent de 4% cette année. Les coûts énergétiques ont bondi de 15% l'année précédente. Cette situation génère une anxiété légitime chez nos aînés. Leur pouvoir d'achat fond malgré des années de cotisations fidèles.

Les pensions moyennes de 1500€ mensuels peinent à couvrir les charges fixes. Ces dernières représentent désormais 60% du budget total des retraités. Cette érosion du pouvoir d'achat n'est pas une fatalité. L'analyse précise de votre situation personnelle révèle des leviers d'action efficaces. Les experts économiques s'accordent sur l'importance d'agir rapidement. Cette réactivité limite les dégâts et préserve votre niveau de vie actuel.

Analyser ses postes de dépenses fixes

Établissez d'abord un diagnostic précis de vos dépenses mensuelles. Le loyer ou les charges de copropriété représentent généralement 30% du budget. L'énergie consomme 15% de vos ressources. La santé mobilise 10% et l'alimentation 25% de votre budget. Cette répartition concerne la majorité des retraités français aujourd'hui.

En bref: Utilisez un tableur simple ou une application comme Bankin'. Traquez chaque euro dépensé pendant un mois complet. Cette transparence peut être émotionnellement difficile. Elle reste le premier pas vers une reprise de contrôle financier. Identifiez les postes permettant des économies sans compromettre votre bien-être. Certaines dépenses cachées peuvent être éliminées facilement.

Appliquer la règle 50-20-30 adaptée aux seniors

La règle budgétaire 50-20-30 s'adapte intelligemment aux retraités. Consacrez 50% aux besoins essentiels comme le logement, la santé et l'alimentation. Réservez 20% à l'épargne de sécurité pour les imprévus. Les 30% restants financent vos plaisirs et loisirs personnels. Cette répartition maintient une qualité de vie satisfaisante. Elle constitue simultanément un matelas de sécurité indispensable.

Les budgets serrés peuvent ajuster cette règle en 60-10-30. Privilégiez temporairement les besoins essentiels sans tout sacrifier. Préservez toujours un espace pour les petits plaisirs quotidiens. Un café entre amis ou une sortie culturelle donnent du sens. Ces moments comptent autant que l'équilibre budgétaire strict.

Quelles aides sociales peuvent compléter une petite retraite

De nombreuses aides existent, mais elles restent encore trop peu utilisées. Un premier réflexe utile consiste à simuler ses droits gratuitement sur : mesdroitssociaux.gouv.fr

L’ASPA : un complément pour les petites retraites

L’Allocation de solidarité aux personnes âgées (ASPA) permet de compléter une retraite modeste sous conditions de ressources.

En 2026, elle peut porter les ressources mensuelles jusqu’à environ :

1 043 € pour une personne seule

1 620 € pour un couple

La demande se fait auprès de votre caisse de retraite.

Beaucoup de personnes éligibles n’en font pas la demande, souvent par manque d’information.

Les aides au logement

Selon votre situation, vous pouvez bénéficier :

d’APL

d’ALS

d’ALF

Ces aides concernent principalement :

les locataires

certaines résidences seniors

certains établissements

Le montant dépend du logement, des ressources et de la zone géographique.

La complémentaire santé solidaire

Selon vos ressources, la complémentaire santé solidaire peut :

réduire fortement le coût de votre mutuelle

ou être entièrement gratuite

Elle permet de limiter les dépenses de santé, souvent importantes à la retraite.

Les aides locales et départementales

Les collectivités locales proposent souvent des dispositifs utiles :

portage de repas

téléassistance

adaptation du logement

accompagnement à domicile

Votre CCAS (Centre Communal d’action Sociale) peut vous orienter gratuitement vers les aides disponibles près de chez vous. (Comme l’APA - l’Allocation Personnalisée d’Autonomie pour les personnes en perte d’auntonomie)

Réduire ses dépenses à la retraite : les leviers les plus efficaces

Optimiser ses charges mensuelles permet souvent d’améliorer rapidement son pouvoir d’achat sans modifier son mode de vie.

Comparer ses contrats énergie

Changer de fournisseur peut permettre de réduire ses dépenses courantes

Le comparateur officiel recommandé est : comparateur.energie-info.fr

Il permet d’identifier gratuitement les offres adaptées à votre profil.

Vérifier ses abonnements télécom

Internet, mobile ou télévision représentent parfois un poste de dépense sous-estimé.

Comparer régulièrement les offres disponibles peut permettre de réduire ce budget sans perte de service.

Profiter des cartes de transport seniors

La Carte Avantage Senior SNCF permet par exemple environ 30 % de réduction sur de nombreux trajets TGV et Intercités.

Certaines régions proposent également leurs propres dispositifs de transport à tarif réduit.

Utiliser les aides liées aux services à domicile

Les services à la personne ouvrent droit à un crédit d’impôt de 50 % des dépenses engagées (dans certaines limites).

Cela concerne notamment :

aide ménagère

accompagnement à domicile

assistance administrative

petits travaux

Ce dispositif permet de préserver son autonomie tout en réduisant le coût réel des services.

Compléter sa retraite grâce à des petits boulots adaptés aux seniors

Pour certains retraités, reprendre une activité ponctuelle peut aussi permettre d’améliorer son pouvoir d’achat tout en conservant un rythme de vie choisi.

De nombreuses missions adaptées existent aujourd’hui :

garde d’enfants ponctuelle

aide administrative

jardinage

bricolage

accompagnement de personnes âgées

soutien scolaire

présence de nuit

petits services de voisinage

Ces activités peuvent être exercées quelques heures par semaine seulement, selon vos envies et votre forme.

Des plateformes spécialisées facilitent la mise en relation entre particuliers. Le site Seniors à votre Service permet par exemple aux retraités de proposer leurs compétences près de chez eux, en toute simplicité.

Au-delà du complément financier, ces missions contribuent souvent à maintenir une vie sociale active et valorisante.

Mettre en place un plan d’action simple en quelques semaines

Voici une méthode efficace pour améliorer progressivement sa situation financière.

Semaine 1

Faire le point sur ses revenus et ses charges.

Semaine 2

Simuler ses droits sur mesdroitssociaux.gouv.fr.

Semaine 3

Contacter son CCAS pour identifier les aides locales disponibles.

Semaine 4

Comparer ses contrats énergie et télécom.

Semaine 5

Déposer les demandes d’aides identifiées.

Cette démarche progressive permet souvent d’obtenir des résultats concrets rapidement.

Outils et simulateurs gratuits

Les plateformes gouvernementales proposent des simulateurs fiables et gratuits. Mes-aides.gouv.fr centralise toutes les aides nationales disponibles. Info-retraite.fr calcule précisément vos droits à la retraite. Ces outils évitent les erreurs coûteuses dans vos démarches. Ils accélèrent considérablement l'obtention de vos droits.

Des applications mobiles facilitent le suivi budgétaire quotidien. Bankin' et Linxo catégorisent automatiquement toutes vos dépenses. Elles alertent en cas de dépassement de budget prévu. La technologie devient votre alliée pour reprendre le contrôle. Elle simplifie la gestion financière au quotidien.

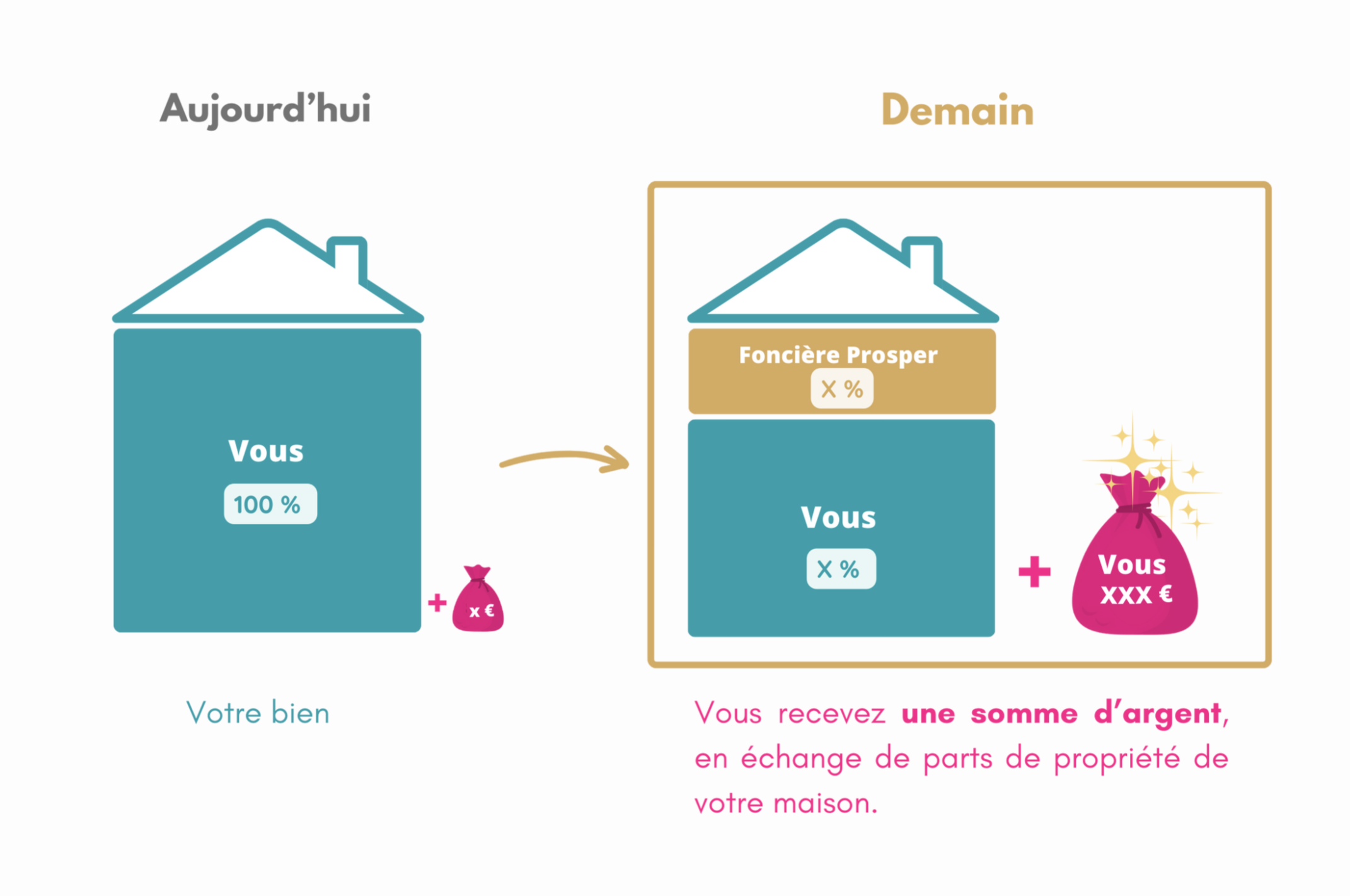

Mobiliser une partie de la valeur de son logement sans le vendre entièrement

Lorsque les aides existantes ne suffisent pas, certains propriétaires choisissent d’utiliser une partie de la valeur de leur logement pour compléter leurs revenus.

La vente partielle consiste à vendre une fraction de son bien immobilier tout en conservant l’usage exclusif de son logement.

Cette solution peut permettre :

d’obtenir un capital immédiat

de rester chez soi

de conserver une part importante de son patrimoine immobilier

d’améliorer son pouvoir d’achat sans déménager

Elle peut notamment être envisagée lorsque les solutions classiques ne suffisent plus à équilibrer durablement son budget.

Questions fréquentes sur les solutions pour compléter sa retraite sans vendre sa maison

Peut-on cumuler plusieurs aides sociales ?

Oui. La plupart des aides sont cumulables entre elles, sous réserve des conditions propres à chacune.

Comment connaître rapidement ses droits ?

Le simulateur officiel mesdroitssociaux.gouv.fr permet d’obtenir une estimation en quelques minutes.

Quelles démarches effectuer en priorité ?

Commencez par :

simuler vos droits

contacter votre caisse de retraite

prendre rendez-vous avec votre CCAS

Mobiliser une partie de son logement impacte-t-il les héritiers ?

Les héritiers conservent la part du bien qui n’a pas été vendue.

Selon les situations, ils peuvent :

racheter la part vendue

ou vendre le bien et récupérer leur quote-part

Conclusion

Les difficultés financières à la retraite ne sont pas une fatalité. Avant d’envisager une vente classique de son logement, plusieurs solutions existent :

aides sociales

économies sur les dépenses courantes

accompagnement local

optimisation fiscale selon les situations

solutions patrimoniales adaptées

Faire un point complet sur sa situation permet souvent d’identifier rapidement des marges d’amélioration.

Dans certains cas, mobiliser une partie de la valeur de son logement peut également permettre d’améliorer durablement sa qualité de vie tout en restant chez soi.