Indépendant : comment optimiser ses revenus aujourd’hui sans compromettre sa retraite ?

Quand on est indépendant, chaque euro semble avoir plusieurs missions à la fois : faire tourner l’activité, absorber les charges, sécuriser la trésorerie, maintenir son niveau de vie… et préparer l’avenir. C’est précisément là que les arbitrages deviennent délicats. Car optimiser ses revenus aujourd’hui ne consiste pas seulement à “sortir plus” ou à “payer moins”. Cela consiste surtout à trouver un équilibre entre revenu disponible, sérénité financière et droits futurs à la retraite.

Pourquoi les indépendants ont souvent du mal à arbitrer entre revenus immédiats et retraite future

Chez les salariés, la retraite est souvent perçue comme un sujet lointain mais relativement “pris en charge” : le revenu est régulier, les cotisations sont prélevées automatiquement, et le cadre général est plus lisible. Chez les indépendants, c’est différent. Les revenus peuvent varier d’un mois à l’autre, la saisonnalité peut être forte, certaines années peuvent être excellentes et d’autres beaucoup plus tendues. Dans ce contexte, il est naturel de privilégier le présent : préserver sa trésorerie, limiter les sorties, rester agile. Mais cette logique peut aussi conduire à sous-estimer l’effet cumulé de choix répétés sur plusieurs années.

Le sujet n’est pas de culpabiliser les indépendants. Il est de rappeler une réalité simple : lorsque les revenus sont irréguliers, on finit souvent par piloter à l’urgence. Et lorsqu’on pilote à l’urgence, on repousse facilement la retraite à “plus tard”. Le problème, c’est que “plus tard” arrive souvent plus vite qu’on ne l’imagine. Plus on avance dans sa carrière, plus il devient utile de savoir si sa stratégie financière protège vraiment son niveau de vie futur.

Ce que vos choix d’aujourd’hui changent vraiment pour votre retraite

Le point clé à comprendre est le suivant : les cotisations retraite sont calculées à partir des revenus du travail. Cela vaut pour les salariés, mais aussi pour les revenus professionnels des indépendants. Ces cotisations servent à financer les régimes de retraite et à ouvrir des droits, tant pour la retraite de base que pour la retraite complémentaire. En clair, lorsqu’un indépendant cherche en permanence à réduire au maximum l’assiette sur laquelle il cotise, il améliore peut-être sa situation immédiate, mais il peut aussi fragiliser sa retraite future.

Pour aller plus loin sur ce mécanisme, vous pouvez consulter le portail officiel Info Retraite, qui centralise les informations sur les droits retraite des indépendants, ainsi que la fiche Service Public sur la retraite à taux plein.

Il faut aussi garder en tête que la validation des trimestres dépend d’un niveau minimal de revenu cotisé. Ce seuil ne dit pas tout du niveau futur de pension, mais il rappelle une chose essentielle : pour ouvrir des droits, encore faut-il cotiser sur une base suffisante.

Enfin, le montant de la retraite ne dépend pas seulement de l’âge de départ. Il dépend aussi des revenus d’activité perçus au cours de la carrière et de la durée d’assurance validée. Partir avec tous ses trimestres, ou partir sans les avoir, n’a pas les mêmes conséquences. Avant 67 ans, un départ sans durée suffisante peut entraîner une décote. Autrement dit, optimiser ses revenus ne revient pas à réduire mécaniquement tout ce qui ressemble à une charge. Cela revient à arbitrer intelligemment entre présent et futur.

7 leviers pour optimiser ses revenus sans se mettre en difficulté plus tard

1. Se verser un revenu personnel soutenable

L’erreur classique consiste à raisonner uniquement en “ce que je peux sortir ce mois-ci”. En réalité, un revenu personnel soutenable est un revenu qui laisse respirer l’activité. Il doit tenir compte des charges, des échéances à venir, de la saisonnalité et de la marge de sécurité. Se verser trop peu peut créer une frustration permanente. Se verser trop peut fragiliser l’entreprise et forcer, quelques mois plus tard, à compenser dans l’urgence. La bonne logique n’est donc pas de maximiser chaque virement personnel, mais de stabiliser son équilibre global. C’est ce qui permet de durer.

2. Séparer clairement trésorerie professionnelle, revenu personnel et épargne

Beaucoup de tensions financières viennent d’une confusion entre trois poches qui devraient rester distinctes : l’argent de l’activité, l’argent pour vivre, et l’argent de sécurité. Tant que tout se mélange, on a l’impression d’optimiser alors qu’on arbitre à vue. À l’inverse, dès que ces trois niveaux sont séparés, les décisions deviennent plus calmes et plus rationnelles.

Repère simple :

- la trésorerie professionnelle sert à faire tourner l’activité ;

- le revenu personnel sert au niveau de vie ;

- l’épargne de précaution sert à absorber les imprévus sans désorganiser le reste.

Cette distinction n’augmente pas magiquement les revenus, mais elle améliore fortement leur pilotage. Et c’est souvent là que commence la vraie optimisation.

3. Suivre ses charges et ses échéances avec une vraie visibilité

On prend rarement de bonnes décisions quand on ne voit pas clairement ses encaissements, ses dépenses et ses obligations. Suivre sa comptabilité n’est donc pas seulement une contrainte administrative. C’est un outil d’arbitrage. Parce que plus la vision est claire, plus il devient facile de décider combien se verser, combien mettre de côté, et à quel moment ralentir ou accélérer certains investissements.

Dans cette logique, mieux vaut gérer sa comptabilité de manière simple et régulière, plutôt que de découvrir sa situation au moment des déclarations ou des régularisations. L'utilisation d'une application spécialisée comme celle d'Indy simplifie la vie des indépendants dans la gestion de leur entreprise du lancement aux déclarations.

Pour ceux qui veulent aussi revoir les bases du cadre social des indépendants, le site de l’Urssaf dédié aux indépendants reste un bon point d’entrée.

4. Ne pas sacrifier systématiquement le long terme au revenu disponible immédiat

Réduire ses charges ou ses cotisations peut parfois être pertinent. Mais le faire systématiquement, sans vision d’ensemble, peut revenir à déplacer le problème dans le temps. On gagne un peu d’air aujourd’hui, mais on s’expose à plus de fragilité demain. L’enjeu n’est donc pas d’être “agressif” dans chaque arbitrage. L’enjeu est de savoir ce que l’on protège en priorité : un peu plus de cash immédiat, ou une trajectoire plus solide sur dix, quinze ou vingt ans.

5. Mettre en place une épargne régulière, même modeste

Beaucoup d’indépendants pensent qu’ils épargneront “quand ce sera plus confortable”. En pratique, ce moment arrive rarement seul. L’épargne fonctionne mieux lorsqu’elle est pensée comme une habitude que comme un exploit ponctuel. Une somme modeste mais régulière a souvent plus d’effet qu’un objectif ambitieux sans continuité. Parce que la vraie difficulté n’est pas seulement le montant : c’est la constance. Et cette constance donne aussi une meilleure capacité de choix quand les revenus ralentissent ou quand la retraite approche.

6. Réévaluer sa stratégie une fois par an

Une activité indépendante évolue. Les tarifs changent, la clientèle change, les charges changent, la vie personnelle change aussi. Il est donc risqué de conserver la même organisation financière pendant des années sans la questionner. Un rendez-vous annuel avec soi-même — ou avec un interlocuteur compétent — peut suffire à repérer des déséquilibres avant qu’ils ne deviennent pesants.

À vérifier une fois par an :

- le niveau réel de revenu disponible ;

- la capacité d’épargne ;

- la visibilité sur les cotisations et les échéances ;

- l’état des droits à la retraite ;

- les ressources mobilisables si l’activité ralentit.

Cette routine simple évite beaucoup de décisions tardives.

7. Penser en équilibre global, pas en “gains” isolés

Le bon arbitrage n’est pas toujours celui qui fait économiser le plus sur une ligne donnée. C’est souvent celui qui améliore le système d’ensemble : activité plus stable, charge mentale plus faible, meilleure visibilité, revenu personnel plus lisible et avenir moins flou. Autrement dit, optimiser ses revenus ne revient pas à grappiller partout. Cela revient à construire un cadre plus robuste, parce que c’est ce cadre qui permet de mieux vivre aujourd’hui sans compromettre demain.

Faut-il toujours chercher à réduire ses charges au maximum ?

Pas forcément. Certaines dépenses méritent d’être réduites sans hésitation lorsqu’elles n’apportent ni confort de pilotage, ni gain de temps, ni sécurité. Mais d’autres ont une vraie utilité. Un outil qui améliore le suivi de l’activité, une organisation comptable plus claire, une meilleure visibilité sur les échéances ou un accompagnement ponctuel peuvent au contraire éviter des erreurs coûteuses. Réduire une dépense utile n’est donc pas toujours une économie. Cela peut parfois dégrader la qualité des décisions.

Le vrai sujet n’est pas “combien cela coûte ?”, mais “qu’est-ce que cela permet ?”. Si une dépense aide à mieux piloter, à moins subir, à mieux anticiper, elle peut contribuer indirectement à protéger le revenu et la retraite. À l’inverse, vouloir systématiquement payer le moins possible — sur tous les postes — peut conduire à une gestion trop courte, trop réactive, et finalement moins performante.

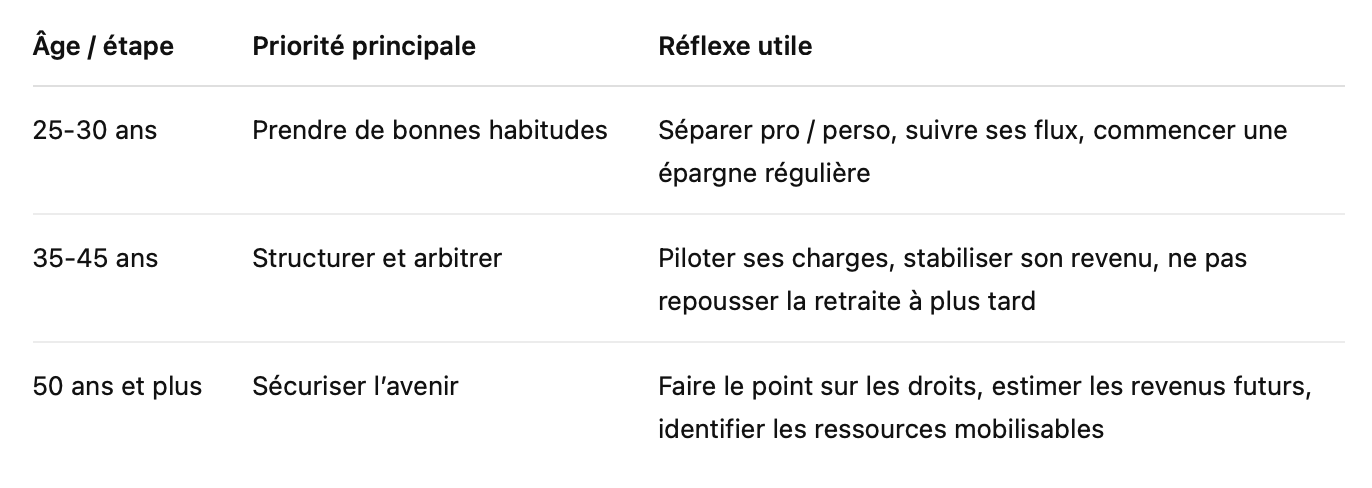

La bonne stratégie n’est pas la même à 25 ans, 40 ans ou 55 ans

Tout le monde n’a pas les mêmes priorités au même moment. C’est pourquoi une bonne stratégie financière dépend aussi de l’étape de vie.

Âge / étape Priorité principale Réflexe utile 25-30 ans Prendre de bonnes habitudes Séparer pro / perso, suivre ses flux, commencer une épargne régulière 35-45 ans Structurer et arbitrer Piloter ses charges, stabiliser son revenu, ne pas repousser la retraite à plus tard 50 ans et plus Sécuriser l’avenir Faire le point sur les droits, estimer les revenus futurs, identifier les ressources mobilisables

Ce tableau ne remplace évidemment pas une analyse personnelle, mais il rappelle une idée importante : plus on commence tôt, plus on dispose de marge de manœuvre. Et plus on attend, plus la question se déplace vers la sécurisation du niveau de vie futur.

À 25 ou 30 ans : installer des habitudes solides

Quand la retraite est loin, le risque est de considérer le sujet comme abstrait. Pourtant, c’est souvent à ce moment-là que les bases se posent le plus facilement. Un jeune indépendant n’a pas besoin d’avoir une stratégie parfaite. En revanche, il gagne beaucoup à mettre en place des habitudes simples : ne pas mélanger tous les flux, suivre ses chiffres sans attendre la dernière minute, et commencer à épargner même modestement. Parce que ce qui paraît petit aujourd’hui devient structurant avec le temps.

À 35 ou 45 ans : arbitrer entre développement, niveau de vie et long terme

À ce stade, l’activité est souvent plus installée, mais la vie personnelle est aussi plus chargée : logement, enfants, crédit, responsabilités. C’est généralement le moment où la tension entre présent et avenir devient la plus forte. On veut profiter d’une activité qui fonctionne, tout en sachant qu’il faut mieux sécuriser la suite. C’est là qu’une stratégie plus consciente devient indispensable : revenu personnel, capacité d’épargne, cotisations, patrimoine, tout doit être regardé ensemble, et non plus poste par poste.

À 50 ans et plus : sécuriser son niveau de vie futur

Passé 50 ans, le regard change. Il ne s’agit plus seulement d’optimiser. Il s’agit aussi de mesurer. Quels droits ont réellement été acquis ? Quel niveau de revenus est raisonnablement envisageable à la retraite ? Quelles ressources pourront compléter ce revenu : épargne, poursuite partielle d’activité, immobilier, patrimoine déjà constitué ? Plus cette réflexion est menée tôt, plus elle laisse de liberté. Mais même tardive, elle reste utile, parce qu’elle permet d’ouvrir des options au lieu de subir.

Pour estimer ses droits, le plus simple reste encore de consulter son relevé de carrière et ses estimations sur Info Retraite.

Quand on n’a pas assez cotisé, le patrimoine peut aussi devenir un filet de sécurité

C’est une réalité souvent peu dite : beaucoup d’indépendants n’ont pas uniquement “oublié” leur retraite. Ils ont aussi fait des choix cohérents avec leur vie. Ils ont investi dans leur activité, remboursé un crédit, acheté leur résidence principale, cherché à protéger leur famille, ou privilégié le concret à l’abstrait. Avec le recul, certains se disent qu’ils auraient aimé cotiser davantage. Mais ils ont malgré tout capitalisé autrement, notamment à travers leur logement. Ce patrimoine peut alors devenir une ressource utile lorsque les revenus baissent ou que la retraite s’annonce plus serrée que prévu.

Chez Merci Prosper, nous rencontrons régulièrement ce type de parcours : des personnes qui n’ont pas toujours eu une carrière linéaire, qui ont beaucoup mis dans leur maison, et qui découvrent plus tard que ce patrimoine immobilier est parfois leur principale réserve de valeur. Leur réflexion n’est pas “j’ai mal fait”, mais plutôt : “j’ai capitalisé autrement, et je suis heureux d’avoir aujourd’hui une solution pour rendre liquide une partie de ce patrimoine”. Dans certains cas, la vente partielle immobilière peut donc apporter de l’air, non pas pour effacer le passé, mais pour redonner de la souplesse à un patrimoine devenu trop immobile.

FAQ

Comment un indépendant peut-il améliorer son revenu net ?

En pratique, il y a trois leviers principaux : mieux piloter son activité, éviter les arbitrages à l’aveugle, et clarifier la frontière entre argent professionnel, revenu personnel et épargne. Améliorer son revenu net ne signifie pas seulement réduire les charges. Cela signifie surtout mieux organiser ses flux, parce qu’un revenu plus lisible est souvent un revenu mieux utilisé.

Faut-il réduire ses charges au maximum quand on est freelance ?

Non, pas systématiquement. Une charge inutile mérite d’être supprimée. En revanche, une dépense qui améliore la visibilité, le pilotage ou la tranquillité d’esprit peut être utile, même si elle a un coût. L’objectif n’est pas de dépenser plus, mais de distinguer les coûts subis des dépenses structurantes.

Comment mieux préparer sa retraite quand on est à son compte ?

Le plus efficace est souvent de combiner plusieurs réflexes : vérifier régulièrement ses droits, garder en tête le lien entre revenus et cotisations, épargner avec constance, et faire un point annuel sur sa stratégie globale. La préparation de la retraite ne commence pas le jour où l’on veut partir. Elle se construit progressivement, au fil des choix professionnels et personnels.

Quelle différence entre revenu, trésorerie et bénéfice ?

La trésorerie, c’est l’argent disponible à un instant donné. Le revenu personnel, c’est ce que l’indépendant se verse pour vivre. Le bénéfice correspond à un résultat économique qui ne se confond pas automatiquement avec le cash réellement disponible. Mélanger ces notions conduit souvent à de mauvais arbitrages. Les distinguer permet au contraire de mieux décider.

Peut-on utiliser son patrimoine immobilier pour compléter ses revenus plus tard ?

Oui, dans certains cas, l’immobilier peut devenir un levier de sécurité ou de complément de revenus. Cela peut passer par différentes solutions selon le profil, les besoins et les objectifs. Chez certains propriétaires plus âgés, la vente partielle fait partie des options qui peuvent permettre de rendre liquide une partie de leur patrimoine sans vendre entièrement leur logement.

En résumé

Optimiser ses revenus quand on est indépendant ne consiste pas à opposer le présent et l’avenir. Il s’agit plutôt de construire une organisation financière capable de soutenir le niveau de vie d’aujourd’hui sans fragiliser celui de demain. Cela passe par une meilleure visibilité, des arbitrages plus lucides, une épargne plus régulière, et une réflexion qui évolue avec l’âge. Et lorsque cette réflexion commence tard, il existe encore des leviers pour retrouver de la marge de manœuvre, y compris du côté du patrimoine.

Vous souhaitez mieux comprendre comment votre patrimoine peut compléter vos revenus à la retraite, sans vendre votre logement en totalité ? Découvrez le fonctionnement de la vente partielle avec Merci Prosper.